Следует ли ожидать кредитного кризиса?

Тут уже как-то обсуждалось отношение местной публики к кредитам. Правда там по-моему был опрос, но что-то не отображается — баги. Я как был их противником, так и остаюсь, хотя у кредитных организаций (совместно с государством, ага) есть возможность изменить мою точку зрения, но речь не об этом. Последние несколько лет (пять, может больше) мы можем наблюдать бум этого бизнеса в России. На у что, схемы уже давно отработаны на западе, осталость только подогнать циферки под национальную экономику, не забыв заложить прибыть побольше и все: банки в шоколаде. Недавно наткнулся я на интересную статистику в нескольких статьях (раз, два). Если кратко, то вот основные тезисы из них:

Тут уже как-то обсуждалось отношение местной публики к кредитам. Правда там по-моему был опрос, но что-то не отображается — баги. Я как был их противником, так и остаюсь, хотя у кредитных организаций (совместно с государством, ага) есть возможность изменить мою точку зрения, но речь не об этом. Последние несколько лет (пять, может больше) мы можем наблюдать бум этого бизнеса в России. На у что, схемы уже давно отработаны на западе, осталость только подогнать циферки под национальную экономику, не забыв заложить прибыть побольше и все: банки в шоколаде. Недавно наткнулся я на интересную статистику в нескольких статьях (раз, два). Если кратко, то вот основные тезисы из них:— Сегодня лишь 24% людей никогда не пользовались кредитными продуктами

— Количество россиян, имеющих кредиты в пяти и более банках, за последние пять лет выросло более чем в 10 раз.

— Причем в среднем на такого «многостаночника» приходится долг 500 000 руб.

— эта сумма вдвое превышает годовой среднедушевой доход россиян.

1,5 года назад таких закредитованных заемщиков было втрое меньше.

— Каждый пятый из обращающихся в банк за кредитом уже обслуживает не менее пяти займов

— количество розничных заемщиков оценивается в 34 млн человек

— это 45% экономически активного населения

— которые на июль одолжили у банков 8,8 трлн руб.

— Доля проблемных кредитов составила 427 млрд руб., или 4,8%

— при этом доля плохих беззалоговых кредитов еще по итогам мая приблизилась к 14%

— К июлю открыто 20,2 млн исполнительных производств в отношении физлиц на 1,44 трлн руб.

— с каждого россиянина, включая младенцев и стариков, следовало бы взыскать по 10 000 руб. с копейками.

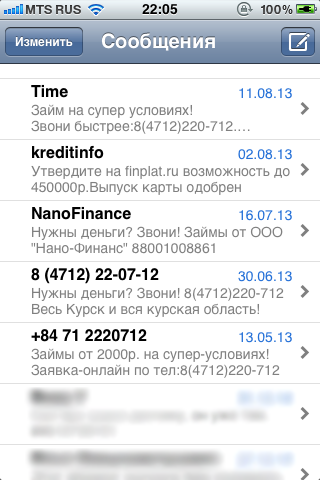

Нормально банки работают, по-крупному. Но ведь они не останавлюваются на достигнутом: обильная агрессивная реклама кредитных услуг, откровенный спам, письма, звонки, кредитки по почте от обслуживающего банка — не правда ли знакомо.

Вот почему мне девушки так часто не пишут с предложением дать

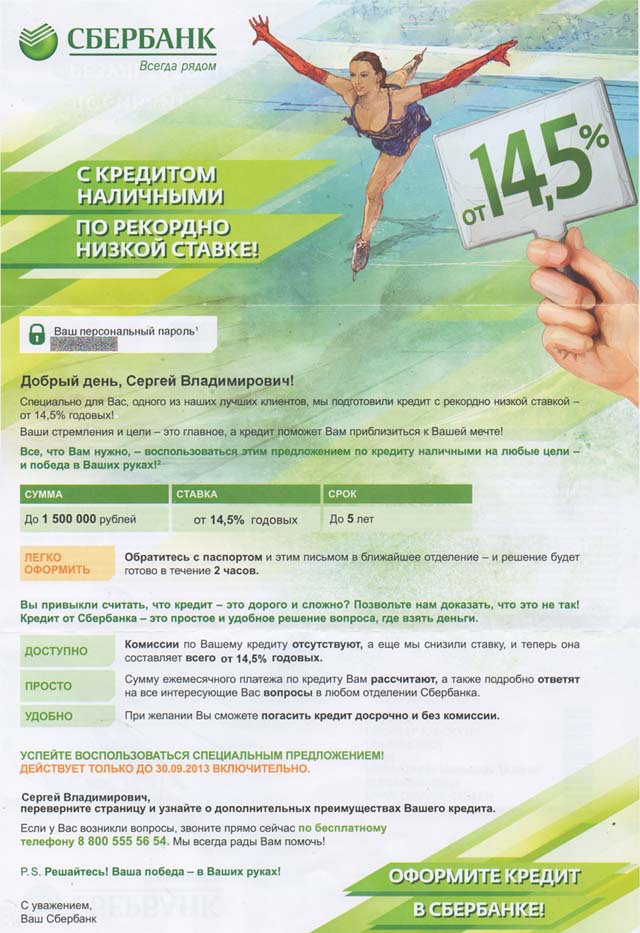

Или вот свежее письмо счастья из Сбера:

Вроде ПД своих не раскрыл. А всего-то стоило сделать очень хороший оборот по зарплатной карте за пару месяцев, и я уже один из их лучших клиентов. Ну и полтора ляма это очень большие деньги, на мой взгляд, чтобы их просто так давать в кредит, тем более мне.

Еще кстати, пару дней назад звонили из тоже сбера — предалагали какую-то кредитную карту, что-то там про 50к какого-то кредитного лимита — я особо не вникал, спасибо что про уникальный супер-пупер дизайн карты SOCHI2014 больше не заикаются. Но в сравнении с полутора лямами это смешные деньги.

Но некоторые банки звонками и письмами не ограничиваются, а идут дальше и шлют сразу домой готовую кредитку. Мне такую ВТБ24 присылал, но я ее уже выкинул, поэтому пруфов не будет. А ведь стоит мне перевыпустить свой пластик, так сразу плати сколько-то там денег, а тут сразу такие щедрые, всем шлют карты направо и налево.

Понятное дело, что у них все расходы расчитанны и в убытке они не останутся по любому. Но вот что станется с простыми потребителями этих услуг? Не лопнет ли рано или поздно этот пузырь? Всего-то делов — небольшой экономический кризис и пусть не самый большой процент населения в относительных цифрах (5-10%), зато значительный в абсолютных числах (10-15 млн. человек), может очень не слабо встрять. А учитывая, что основные пользователи кредитных услуг сосредоточены в основном в городах, вполне можно ожидать массовых волнений. Что в свою очередь вызовет еще большую дистабилизацию в обществе и экономике, которая может запустить цепную реакцию — нефть и газ не помогут. Ну а что будет дальше уже сложно предугадать.

21 комментарий

Надеюсь, у меня никогда не будет причин влезать в кредит, это как минимум тяжело морально.

письмо счастья от Сбера с предложением 1,5 млн не стоит рассматривать как оферту

Ну а то что кредиты сейчас выдают не только банки — я знаю. Только вот писать банки гораздо проще. Да и не особо в такие конторы идут люди: там проценты и условия не айс, а до получки лучше одолжить у коллег/родственников/друзей.

говорю тебе как в прошлом банковский служащий (кредитный работник)

неправильное мнение. рынок корпоративного кредитования имеет свои пределы, правда в России еще далеко до них, но все же. Рынок потребкредитов не имеет ограничений по росту. человек который может обслуживать кредиты даже на 5 млн. все равно будет их брать. собственно ты это сам и подтверждаешь

на самом деле есть очень мало вещей, для которых стоит брать кредит, все остальное дорогостоящяя модная хуйня. и именно эту хуню человек и будет покупать пока он может взять еще один кредит.

Курск под номером 60.

Для Курска: отношение кредитов к средней з/п 35 198 / 17 508 = 2,01 — 201%

Тюмень — 165%

Москва — 153%

Калмыкия — 360%

Бурятия — 348%

Мордовия — 190%

Дагестан, Ингушетия, Чечня — вообще меньше 100%

Из чего можно слелать вывод, что кроме совсем жестких случаев, жители всяких Тюменей и прочих нефте/газокачек и Мск должны то в относительных цифрах (относительно доходов) меньше, чем жители более бедных регионов, Курск тому пример.

блестящий вывод, я собственно о том же. в абсолютных цифрах они много должны, в относительных — нет, но при этом средняя сумма кредита это абсолютная цифра, как и средняя температура по больнице.

Мама

шлёт их по сексуальному адресувежливо просит их не звонить ей, говоря, что кредиты её вообще не интересуют. Но Сбер по-прежнему названивает.А вот дебетовую карту тот же Сбер выдаёт больше трёх недель по заявлению. Причём работу с картой в реальности фактически осуществляет именно то отделение, в котором карты была выдана.

Про «Мобильный банк» — вообще молчу. Сбер — мастер в вопросе «Как сделать так, чтобы клиент побыстрее отказался от наших услуг».

на счет мобильного банка — а зачем он? есть же СбербанкОнлайн с мобильными приложениями под ведущие ОС, там все очень удобно. Недавно думал уйти со сберовских карт, но не смог найти аналог с таким покрытием по территории России, Украины, ну и прочими плюшками.